炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

◎ 来源 | 地产密探

“三十年河东,三十年河西。”楼市是一面镜子。这轮楼市深调下来,如今这“山头”上唱大戏的地产央国企。

大家有没有感觉到:当前房地产江湖过于沉闷,少了些情趣和话题点。因为过去那些让人喜欢的地产BOY们,都黯然隐身了。或许这只是一种暂时,待风再起。

年初,万科高管层发生了剧烈震荡,从职业经理人治理下的“郁亮时代”进入深铁接管下的“辛杰时代”。当前,郁亮及其核心班底虽仍是万科高管,但很少露面,也难公开畅言了。

前不久,地产密探与万科某城市公司一位中层闲聊,曾谈到深铁接管后的万科管理变化。

万科这位中层员工深有感触地说,主要是集团那些高管换了,城市一线做事的仍是以前的人马,但管理跟以前明显不同,更像“国企”风格,在业务上更注重流程化,每一步都很详细。

刚刚,万科公布了2025年一季报,这是“辛杰时代”的万科首份季报。若放在以往,业内对季报的重视度远不如中报和年报,但如今格外被市场关注。

据披露,万科今年一季度实现营收同比跌幅38.3%至近380亿元,归母净利同比跌幅扩大,从上年同期的净亏3.62亿元到如今净亏62.46亿元;期内实现经营净现金流-58亿元,净流出大幅收窄。

注意!万科当前业绩最大拖累仍是房地产开发业务,虽贡献营收228亿元,但同比下降51.1%,而经营服务业务营收同比增长12.1%至122.7亿元。

从房地产开发的特殊性看,房企开发业务收入结转有个周期,当前的营收应是此前一两年楼盘预售款在交付后的集中确认,万科今年一季度整体毛利率同比下降 4.7个百分点至6.1%。

分析来看,万科2023年至2024年为经营现金流而随行就市,尤其是降价促销,必然影响营收,加上部分区域深度调整,产品成本已高于市价,存货跌价损失也较为严重。

当前万科一季报业绩难看,应是去年年报业绩“巨亏”490多亿元惨淡收官后的延续。换言之,这是万科“经营风险”的持续出清。

实际上,外界更应该关注的是万科当前业务经营情况是否改善。比如今年一季度,万科实现实现销售额349.2亿元,同比跌幅39.77%,但较去年同其跌幅42.8%已有所收窄,且回款率超100%。

具体到项目销售上,上海四季隐秀项目作为万科“隐秀系”迭代产品,加推取证去化率84%,而杭州云耀之城项目加推取证去化率100%。尤其是首开项目销售,万科广州“理想花地傲璟”项目夺得广州中心四区新开盘项目“双料销冠”,天津东庐项目首开取证去化率87%。

万科还披露说,今年一季度实现大宗交易签约额38亿元,涵盖办公、商业、公寓、教育业态等7个项目;盘活回款24笔,合计40.9亿元; 投资设立“万新金石( 厦门) 住房租赁基金”,购买“厦门泊寓院儿· 海湾社区”项目。

同期内,万科合计完成了44个项目、46 个批次、1.04万套房的交付,其中 41%的项目可实现交付即办证。

在资本债务端口,万科并表口径下新增融资和再融资139亿元,对应综合成本 3.39%,同比下降21个基点。深铁分两笔向其提供合计70亿元股东借款且借款利率和抵质押率均优于市场惯例水平,同时顺利完成98.9亿元公开债偿还。

截至今年3月底,万科货币资金余额755亿元,短期借款228亿元,一年内到期非流动负债1329.1亿元,而长期借款与应付债券合计2058亿元。整体而言,万科当前短债偿付压力仍在,但年初深铁强势介入且给予鼎力支持以来,反而偿债更加有序,有定力了。

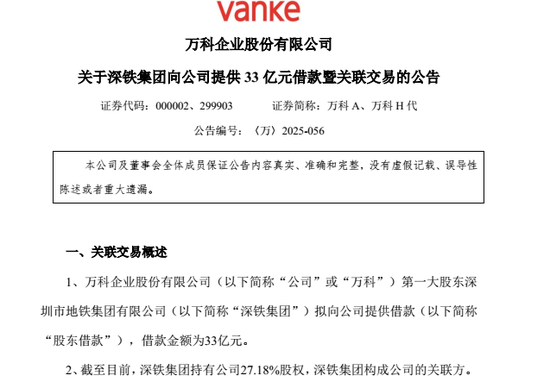

今年一季度发布的当口,万科披露第一大股东深铁集团将向其提供3年期、33亿元股东借款,用于偿还万科公开债的本息。

有意思的是,万科该笔巨额股东借款利率只有2.34%,较一年期LPR基准利率还下调了76个基点,跟前次42亿元股东借款利率一样,但不同的是,此次万科可提前还款,也可以展期,且没说提供抵押,足见深铁对万科更宠了。

此外,万科还计划在随后的3个月内将择机出售库存A股近7300万股,按昨日收盘价6.81元/股计算,合计近5亿元,以补充公司流动性。

临近五一假期,全国各地楼市都在“憋大招”,待抛出“王炸”利好政策,比如外媒前不久曝出深圳要全面放开限购,坊间近日传北京楼市政策也要宽松升级等。一线楼市是风向标。

按以往惯例,楼市有“红5月”之称,接下来这个窗口期很关键。外界也期待今年五一“稳楼市”政策放有大惊喜,对购房者乃至房企等都是利好。

网友留言(0)