港交所官网4月15日披露,顺友物流已向港交所提交上市申请。招股书显示,近年来,顺友物流客户数量稳步增长,客户留存率也高于行业平均水平,但公司业绩波动较大,2024年收入为15.22亿元,同比增长1.1%,但利润为4388万元,同比下降40%。

利润波动剧烈

招股书显示,顺友物流成立于2008年,是跨境电商物流服务提供商,致力于提供一站式跨境物流服务,为跨境电商平台及跨境电商卖家提供全球物流解决方案,拥有阶梯式定价、多种配送时间选项、全球物流网络及广泛的可运输物品覆盖面。截至招股书公布时,已向约220个国家及地区运送包裹,横跨欧洲、北美洲、亚洲、南美洲、大洋洲及非洲六大洲,日均运送包裹量约为13万件。

近年来,顺友物流客户数量稳步增长,由2022年的2400余名增至2023年的3300余名,并在2024年突破4000名。根据弗若斯特沙利文资料,顺友物流2023年及2024年的整体客户留存率均超过70%,高于行业平均水平。

但从业绩表现来看,2022年、2023年和2024年,顺友物流的营业收入分别为11.84亿元、15.06亿元和15.22亿元,毛利分别为7316万元、1.58亿元及1.02亿元,对应毛利率为6.2%、10.5%和6.7%;利润分别为3188万元、7347万元和4388万元。

招股书表示,公司营收、利润等关键指标受市场需求及国际运输运费用影响较大。2023年营收、利润分别同比增长27.2%、130.46%;而2024年营收仅微增1.06%,利润同比大幅下滑逾40%。

去年经营活动所得现金流量由正转负

当前,直发物流服务市场格局较为分散。

据弗若斯特沙利文资料,目前我国B2C出口电商物流解决方案提供商约有5000名。按2024年收入计,前10名参与者仅占总市场份额的21.9%,其中顺友物流居第九位,约占0.5%的市场份额;除市场份额排名首位的企业外,行业中无市场占有率超5%企业。按2024年特货直发物流服务的交易额计,顺友物流在中国排名第六,市场份额为1.8%。

这意味着顺友物流的企业优势建立于长尾市场之上。找准细分赛道有利于企业迅速扩张,建立全球多地市场,但同时对经济波动和可能出现的现金流压力也更为敏感。

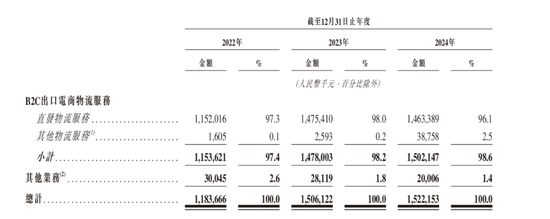

从业务类型看,顺友物流以B2C出口电商物流服务为主营业务。2022年—2024年,其B2C出口电商物流服务收入占比分别为97.4%、98.2%和98.6%;在B2C出口电商物流服务中又以直发物流服务为绝对主要收入来源,2022年—2024年直发物流服务占总收入比重均超过96%。

顺友物流表示,如果物流成本上升,而公司无法通过提高服务费来抵销增加的开支,可能会对公司毛利率造成负面影响。

招股书还提示,公司的业务受全球电商发展及其目标市场的宏观经济状况的重大影响;公司业务的成功取决于跨境电商平台及跨境电商卖家的业务表现,以及其以成本效益吸引新客户及留住现有客户的能力等。

2024年,公司经营活动所得现金流量为-2726.3万元,相比上年同期的1.59亿元大幅下跌并由正转负。

公司表示,这是由于2024年末直发物流服务成本下降,应付账款减少6150万元;同时年末与一名主要客户的交易金额相对较高,应收账款增加5220万元。这体现了公司在快速扩张同时潜藏的流动性问题。

(文中图片均来自公司招股书)

网友留言(0)