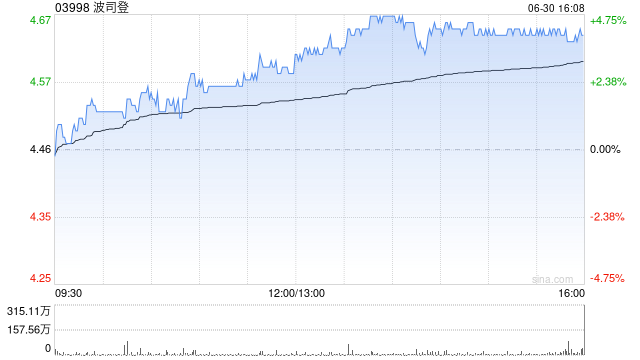

摩根士丹利发布研报称,波司登(03998)2025年下半年暖冬造成的较低基数,以及其在冬季计划推出的品牌行动,或有助于其核心业务加速发展,重申波司登“增持”评级,基于2026年预期市盈率15倍,与其五年平均水平一致,目标价上调2%至5.8港元。

大摩认为,波司登现价相当于2026财年市盈率12倍(3月底估值),低于历史平均约一个标准差,且盈利展望较为明朗,波司登股息率6%至7%仍被显著低估。另外预测波司登2025至2027财年销售和盈利的复合年均增长率分别为10%和11%。

报告提及,波司登聚焦核心,旗下多品牌策略尚处于初期阶段,但展现出规模扩张潜力。大摩预测,波司登毛利率略有扩张,因原材料成本可能更有利;核心羽绒服产品比例提升;直营与批发渠道增长同步。预计其2026财年销售增长10%,净利增长12%。

网友留言(0)