来源:读创新闻

深圳商报·读创客户端记者 梁佳彤

6月27日,据北交所官网,江阴市赛英电子股份有限公司(下称“赛英电子”)IPO申请已获受理。该公司本次IPO拟投募集资金2.7亿元,其中3000万元用于补充流动资金。

招股书显示,赛英电子成立于2002年,是一家专业从事陶瓷管壳、封装散热基板等功率半导体器件关键部件研发、制造和销售的高新技术企业。

公司为半导体厂商提供用于晶闸管、IGBT和IGCT等功率半导体器件的关键部件产品,最终应用于特高压输变电、新能源发电、工业控制、新能源汽车、智算中心、轨道交通等行业。

公司已与中车时代、客户A、英飞凌、日立能源、斯达半导、宏微科技等半导体行业龙头或知名企业建立长期、稳定的合作关系。

毛利率连续下滑

经营性现金流转负

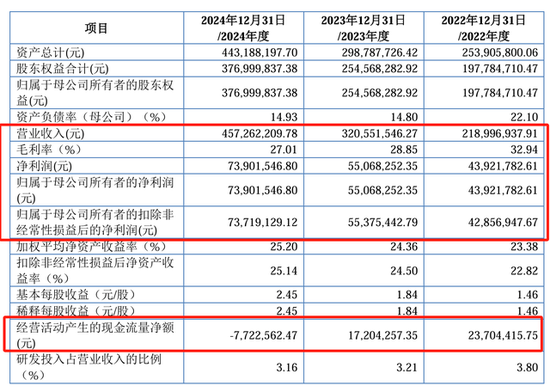

2022年至2024年(下称“报告期”),赛英电子分别实现营收2.19亿元、3.21亿元、4.57亿元;归母净利润分别为4392.18万元、5506.83万元、7390.15万元。

但这看似“高歌猛进”的业绩背后,公司的毛利率在连续下滑,经营性现金流更是在去年突然转为负值。

报告期内,公司毛利率分别为32.94%、28.85%、27.01%,主营业务毛利率分别为33.02%、31.36%和30.09%。

赛英电子提示,公司主营业务毛利率受市场竞争情况、原材料价格、技术水平、产品结构、订单情况等多种因素影响。未来若公司不能根据市场环境及时调整,或销售价格、采购成本等出现较大不利变化,将面临主营业务毛利率下降的风险。

报告期内,公司经营性现金流净额分别为2370.44万元、1720.43万元、-772.26万元。

赛英电子解释称,公司业务处于快速增长期,对部分客户的货款期末尚处于信用期内,暂未回款;同时,公司的主要原材料系铜材等大宗金属材料,通常信用期较短,亦短于公司对客户的信用期,使得经营活动产生的现金流量净额较低。

实控人家族控制八成表决权

其中两人仅高中学历

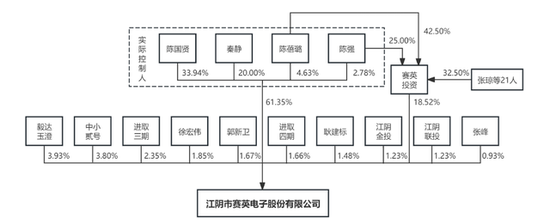

股权方面,截至招股书签署日,陈国贤直接持有公司33.94%的股份,陈国贤配偶秦静直接持有20.00%股份,陈国贤与秦静之女陈蓓璐直接持有4.63%股份,陈蓓璐配偶陈强直接持有2.78%股份。

另外,陈蓓璐与陈强通过分别持有赛英投资42.50%、25.00%的份额且陈蓓璐为赛英投资执行事务合伙人而间接控制公司18.52%的表决权,四人合计控制公司79.87%表决权。

值得一提的是,公司的控股股东、实际控制人为陈国贤、秦静、陈蓓璐和陈强,其中两人为高中学历。

简历显示,陈国贤,男,1959年8月出生,中国国籍,无境外永久居留权,高中学历。2022年1月至今,任赛英电子董事长;秦静,女,1969年6月出生,中国国籍,无境外永久居留权,高中学历。2015年12月至今,任赛英电子董事。

赛英电子直言,如果控股股东、实际控制人利用其对公司的控制地位,对公司的生产经营、对外投资、关联交易、人事管理等方面进行不当控制,则可能损害公司和其他股东的利益。

客户与供应商高度集中

存货周转率大幅低于同行均值

记者注意到,赛英电子的客户、供应商集中度均较高。

报告期内,公司向前五大客户的销售收入占营业收入的比例分别为90.50%、82.22%、80.92%,向前五大供应商的采购金额分别为1.06亿元、1.91亿元和2.80亿元,占采购总额的比例分别为71.45%、85.63%和82.21%。

赛英电子表示,在产能有限的情况下,公司优先向该等长期合作的客户供货,因此报告期内客户集中度较高。未来,若公司产品质量、技术创新或生产交货周期等无法满足主要客户的要求,或公司主要客户的经营或财务状况出现不利变化,将导致双方合作关系发生变动,并对公司经营业绩造成不利影响。

供应商方面,虽然公司的主要原材料以大宗金属铜材为主,市场供应充分,企业所在地供应商众多,但是如果公司与主要供应商合作出现不利变化,仍可能对公司短期内的经营业绩造成不利影响。

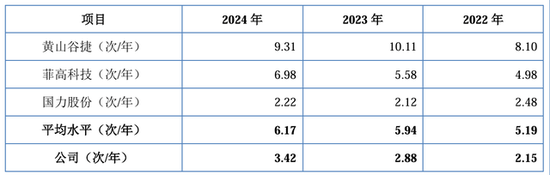

此外,赛英电子存货周转率大幅低于同行均值。报告期内,公司存货周转率分别为2.15次/年、2.88次/年、3.42次/年,而可比公司平均值为5.19次/年、5.94次/年、6.17次/年.

赛英电子解释称,公司包括陶瓷管壳及封装散热基板两类主要业务,材料及产品种类相对较多;同时,公司陶瓷管壳的工序流程亦长于黄山谷捷及菲高科技,综合使得原材料、在产品及半成品等的金额亦相对较高。

另外,公司内销收入是客户签收并经双方对账后确认,使得发出商品金额亦高于同行业可比公司,上述因素综合使得公司的存货周转率低于同行业可比公司。

网友留言(0)