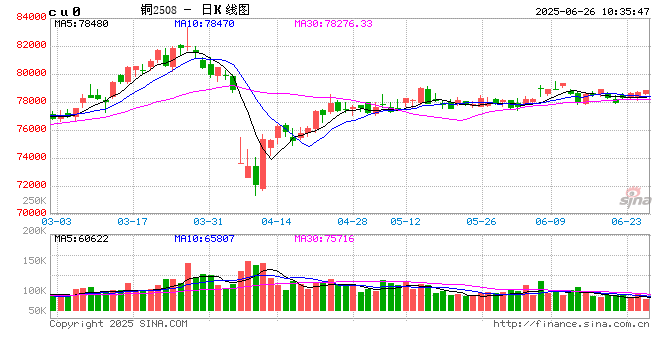

铜:

隔夜LME铜震荡走高,上涨0.65%至9727美元/吨;SHFE铜主力上涨0.36%至78720元/吨;现货进口维系亏损态势,且亏损幅度加大,出口窗口打开。宏观方面,美联储主席鲍威尔在国会听证会次日再次提及降息前景,他重申不急于降息,强调高关税带来很大的不确定性,并指出美国经济很强劲,在不确定形势下有理由缓慢行动,同时提到了可能推动降息的一些因素,若通胀持续可控,不排除提前降息。国内方面,股市表现强劲,对市场情绪有提振作用,关注持续性。库存方面,LME库存下降1200吨至93475吨;Comex铜库存增加1650吨至187004吨;SHFE铜仓单下降955吨至21470吨;BC铜维系1903吨。随着LME库存降至10万吨以下,Comex铜库存增幅也难以抵消LME库存下降,市场对LME可能发生极端行情有所忌惮;另外,国内精铜和废铜进口双降下,出口窗口打开,累库预期继续降低,升水再度走高在所难免,也未能有效体现淡季需求偏弱效应。综合来看,虽然投资者因宏观和地缘因素多变担忧需求不确定性,但铜强现实正日益强化,存在潜在的逢低买入格局,短期在宏微未能有效共振下维系震荡格局的判断,继续关注78000~80000元/吨区间。

镍&不锈钢:

隔夜LME镍涨1.14%报15075美元/吨,沪镍涨1.19%报119490元/吨。库存方面,昨日LME库存增加432吨至204360吨,国内 SHFE 仓单减少222至21359吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水维持250元/吨。据铁合金,大厂6月高镍铁第三轮招标价为910元/镍(到厂含税,NI11%),交期7月20日之前;7月高碳铬铁长协采购价8095元/50基吨(现金含税到厂价),环比上月平盘,天津港收货价格减150元/50基吨。镍矿方面,菲律宾部分镍矿升水下跌,印尼内贸价格小幅下跌。不锈钢方面,成本支撑下移,6月虽然合计环比减产,但300系仍环比小幅增加,整体市场仍维持过剩状态。新能源方面,硫酸镍供需双弱,价格走弱。一级镍,周度国内库存小幅去库,LME库存周环比增加。短期来看,原料价格坚挺为托底,但市场缺乏信心,短期关注镍矿升水和一级镍库存表现,警惕海外政策变化,中期需求制约基本面仍或偏空。

氧化铝&电解铝&铝合金:

氧化铝震荡偏强,隔夜AO2509收于2937元/吨,涨幅1.07%,持仓增仓12114手至29.7万手。沪铝震荡偏强,隔夜AL2507收于20345元/吨,涨幅0.25%。持仓减仓143手至25.4万手。铝合金震荡偏强,隔夜主力AD2511收于19670元/吨,涨幅0.36%,持仓增仓75至7978手;现货方面,SMM氧化铝价格回落至3133元/吨。铝锭现货升水收至140元/吨。佛山A00报价回落至20420元/吨,对无锡A00贴水130元/吨,铝棒加工费多地持稳,新疆广东下调10元/吨,铝杆1A60系、6/8系加工费持稳,低碳铝杆持稳。氧化铝远月矿石扰动和新增投产压力并存,区间震荡为主。电解铝需求边际走弱与低铸锭量和低仓单挤仓效应间存在博弈,宏观风险计价加码,警惕波动风险。废铝成本支撑仍在,铝合金持续关注滚动做多AD-AL价差机会。

工业硅&多晶硅:

25日多晶硅震荡偏弱,主力2508收于30625元/吨,日内跌幅1.59%,持仓增仓7821手至80107手;SMM多晶硅N型硅料价格跌至35500元/吨,最低交割品N型硅料价格跌至34500元/吨,现货对主力升水扩至3875元/吨。工业硅震荡偏强,主力2509收于7555元/吨,日内涨幅1.55%,持仓增仓13217手至30.7万手。百川工业硅现货参考价8636元/吨,较上一交易日持稳。最低交割品#553价格降至7600元/吨,现货升水收至60元/吨。西南复产增速进入瓶颈期,下游稍有排产放量,需求短期回暖,硅厂重拾封盘不报策略,工业硅止跌但反弹难及前高。多晶硅西南复产增量明确,终端自下而上压价,仍以偏空思路对待。月内双硅边际或有短暂分歧,持续关注双硅比价关系,PS-SI价差收敛机会。

碳酸锂:

昨日碳酸锂期货2509合约涨0.96%至60880元/吨。现货价格方面,电池级碳酸锂平均价上涨300元/吨至60200元/吨,工业级碳酸锂平均价上涨300元/吨至58600元/吨,电池级氢氧化锂(粗颗粒)下跌300元/吨至58270元/吨。仓单方面,昨日仓单库存减少5吨至22370吨。供应端,周度碳酸锂产量环比有增,6月碳酸锂产量环比增加超9%。需求端,周度库存周转天数均有增加,磷酸铁锂相对增加明显,6月两大正极材料消耗碳酸锂环比下降10%。库存端,周度库存环比增加1352吨至134901吨,其中下游减少320吨至40366吨,中间环节增加700吨至35910吨,上游增加972吨至58625吨,碳酸锂+锂矿库存约合达到3.5个月库存水平。当前价格水平基本处在阶段性底部位置,从锂矿价格600-610美金来看短期仍有支撑,但是基本面仍未有拐点出现,市场情绪仍然偏空,短期仍需警惕07合约的持仓情况。

网友留言(0)