来源:CFC商品策略研究

作者 | 中信建投期货 研究发展部 石丽红

研究助理涂标

本报告完成时间 | 2025年6月8日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本周受经贸谈判题材影响,菜系情绪起伏较大,基本面暂无明显变化。尽管目前中加经贸关系有缓和迹象,但从外盘报价来看,当前进口估值端已存支撑,加拿大、俄罗斯等主要产区旧作库存相对偏紧,7-9月降价出售概率偏低。综合考虑下,我们认为本轮经贸情绪释放后,菜系油粕仍具备估值修复潜力,后期主要关注方向在自贸区政策实际落地情况、加拿大新季菜籽天气状况和07合约的仓单注册数量。

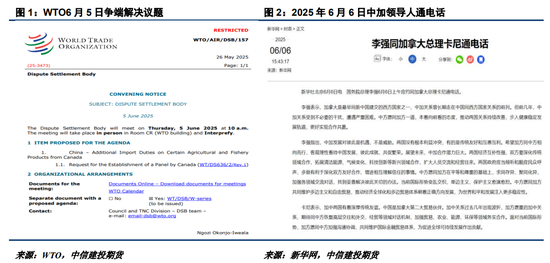

WTO会议落幕,中加领导人直接通话

WTO在6月5日召开了以中加农产品争端为主题的讨论会,本次会议最终未能组建专家小组,相关议题可能在6月底再次进行讨论。会议结束后,中加总理通电交换意见,决定恢复“正常对话”,定期开展沟通,释放出经贸缓和信号。但从具体进程来看,目前相关调查及磋商程序仍在推进当中,短期内发布结果的概率不高。就加拿大而言,以萨斯喀彻温省为代表的农业州和以安大略省为代表的钢铝制品州在对华态度上存在分歧,中加关系仍有一定悬念。

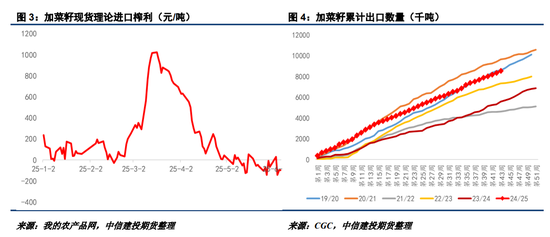

不考虑额外关税,加菜籽亦无进口利润

从加菜籽近期报价情况来看,不考虑正在进行当中的“反倾销”调查进程,目前加菜籽理论进口利润仍然较差。随着5月底加菜籽24/25年度累计出口已经达到852万吨,AAFC5月报告850万吨的出口目标再次被突破,预计最终出口将突破900万吨,加菜籽旧作已无销售压力。我们判断即便中加经贸完全缓和,7-9月期间中国能够新增的菜系供给数量也不会太多。本次经贸缓和主要影响已经存放在“保税区”的进口菜粕和菜油,如果月底中加经贸关系回暖,这些“保税区”的库存或有可能重新流入到大陆市场,对近端07合约形成压力。

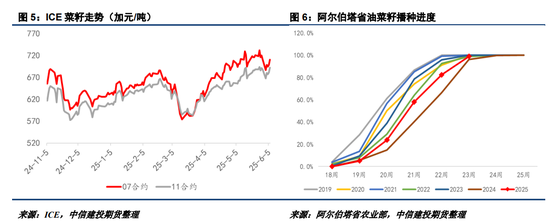

ICE菜籽近端合约仍有支撑,远期需关注新季播种情况

本周ICE菜籽随CBOT大豆出现一定震荡,但目前07合约仍反弹至710加元/吨以上。随着加菜籽商业库存季节性走低,预计后期加菜籽07合约估值端存有支撑。新季菜籽方面,目前加菜籽整体播种进度较为正常,但北部地区已有局部山火出现,南部地区也有潜在干旱风险。后期需关注6月下旬加菜籽主产区降雨情况以及山火蔓延程度。

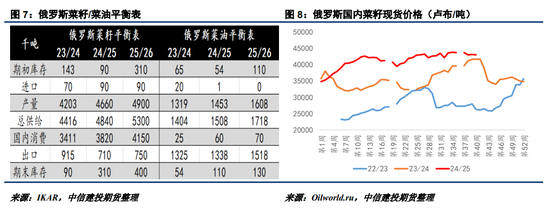

俄罗斯新季存丰产预期,但旧作可售亦有限

俄罗斯本年度油料作物仍在快速扩张,其中IKAR预计菜籽产量将增长到490万吨,部分国际机构如油世界则预估超过500万吨,新季俄罗斯菜籽及菜油仍有对华出口增长潜力。但另一方面,俄罗斯本年度旧作可售数量也在减少,虽然结转库存有望同比增加,但7-9月可售受到约束。近期俄罗斯菜油对华出口参考价格在税前7800-7900元/吨,税后到港成本可能超过9300元/吨。

下周需关注自贸区“内销”政策修改落地情况

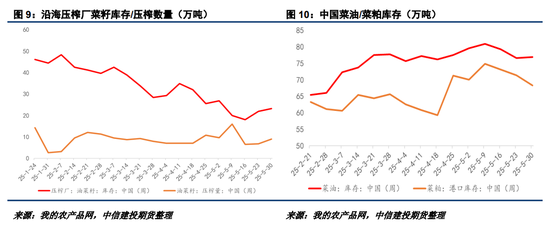

6月10日国务院83号文件即将落地实施,自贸区内销政策将同步修改,预计保税区的加税商品将很难流入到中国市场。由于5月下旬部分菜籽阶段性到港,近期沿海压榨厂菜籽压榨供应有一定增加,但6月开始的菜籽进口将边际收紧,预计菜油、菜粕将重新进入去库通道。

在周度级别上,我们看好下周经贸题材情绪的阶段性出清,菜油、菜粕有望获得估值修复,倾向于逢低做多9-1月间正套。目前来看,新季加菜籽天气驱动咱不明显,25/26年度的增产幅度尚存悬念,而明确的部分是6-7月期间24/25年度全球旧作依然偏紧。在这一背景下,我们整体不倾向于空配菜油、菜粕。后期菜油、菜粕面临的最大现实压力在于07合约的仓单注册数量,或在临近7月中旬时形成约束,届时9-1月间价差可能从正套思路转为反套。

网友留言(0)