卓创资讯玉米高级分析师张文萍

【导语】2024/2025年度新季玉米集中上市以来,整体呈现基层农户玉米售粮进度快、国内玉米消化速度快的特点,玉米市场供需格局偏紧。随着玉米价格上涨,深加工企业玉米需求或低于预期,小麦饲用量或提升,玉米市场供需关系或有所缓和,但供应面或继续对玉米价格形成支撑,预计6-8月份玉米价格或仍有上涨空间。

玉米减产叠加进口量减少 玉米供应收紧

据卓创资讯调研了解,2024/25年度玉米种植面积略减,总产量下降,种植面积较上一年度减少170万亩,约在56710万亩左右;总产量预估值为25917万吨,较上一年度减少1110万吨。玉米减产,在一定程度上加快基层农户玉米售粮进度。同时,玉米进口量减少较为明显,2024年10月-2025年4月,累计进口玉米133万吨左右,同比减少1834万吨。国内玉米减产叠加进口量减少,2024/2025年度玉米供应收紧。

下游需求好转

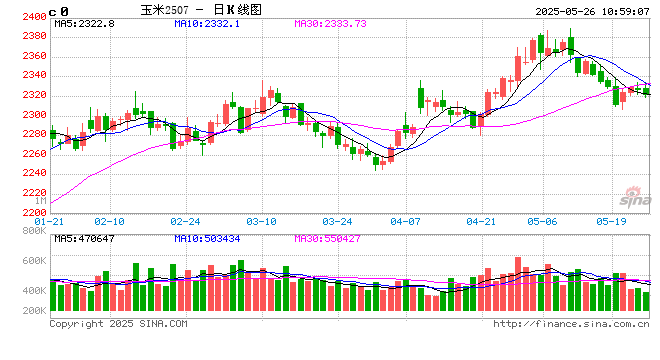

2024年10月-2025年4月玉米深加工企业玉米加工量在4600万吨左右,较上一年度同期多1万吨,为近6年以来的最高水平。新季玉米上市以后,玉米价格低位运行,加工企业玉米原料成本较低,加工盈利明显好转,2024年四季度玉米淀粉月度理论加工利润在98.39-130.56元/吨,开工率在62.74%-66.95%;2025年开始,随着玉米价格上涨,玉米原料成本提升,企业加工利润下降,3月份开始部分企业由盈转亏,企业开工率出现下滑。但受2024年四季度玉米加工需求支撑,新季玉米上市至今,深加工企业玉米消耗量较大。

随着下游畜禽产能的恢复,饲料生产逐步恢复,2024年10月-2025年4月,据国家统计局数据显示,饲料产量总计18730.9万吨,为近6年以来的最高水平。2024/2025年度新季玉米上市以来,玉米价格低位运行,同时进口玉米、高粱、大麦体量小,缺乏价格优势,国内玉米成为饲料生产中性价比最高的能量原料,玉米使用提升,多数企业饲料生产中,玉米添加比例在40%-50%,较上一年度同期高5-10个百分点。饲料产量增加,叠加玉米使用比例提升,饲用玉米需求提升较为明显。

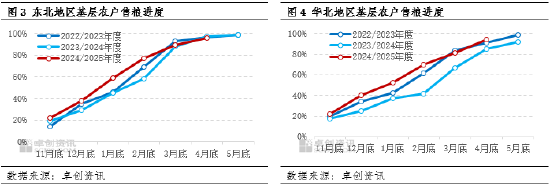

基层玉米售粮进度偏快

在玉米减产及需求提升的情况下,基层玉米售粮进度较上一年度同期持续偏快。截至2025年3月底,东北地区基层农户玉米售粮进度在89%,较上一年度同期快1个百分点;华北地区为81%,较上一年度快14个百分点。基层玉米售粮进度较往年快1个多月,基层玉米购销提前结束,贸易环节出货压力较小。

企业库存高位 农户及贸易环节余粮少

在玉米减产、基层玉米售粮进度偏快、下游需求提升的综合影响下,2025年开始玉米价格逐步上涨,下游企业多陆续提升库存,据卓创资讯监测数据显示,截至2025年4月,深加工企业及饲料企业玉米原料库存较上一年度均有不同程度的提升,其中,深加工企业玉米库存增幅较为有限,饲料企业玉米库存较去年同期翻一番。在减产、玉米消耗量增加及企业玉米原料库存增加的情况下,贸易环节及农户余粮明显减少,截至4月底,贸易环节及农户库存总量约为去年同期的5成左右。

后市需求存减少预期

在玉米原料成本持续走高的影响下,下游加工企业开工率或下降,或在一定程度上影响玉米的消耗量;随着小麦、玉米价差的缩小,小麦在饲料生产中的优势提升,5月中上旬华北地区饲料企业玉米收购价格较小麦收购价格仅低30-50元/吨,南方部分地区玉米价格已超优质玉米价格,饲料企业对小麦的关注提升。综合来看,后期玉米需求存减少预期,但玉米仍有刚需支撑。在需求减弱的情况下,玉米供需关系或有缓和,但供应面支撑明显,预计6-8月份玉米价格或仍有上涨空间。

网友留言(0)