转自:北京商报

在问询阶段排队逾一年后,广州瑞立科密汽车电子股份有限公司(以下简称“瑞立科密”)即将迎来冲A的下一关键节点,公司深市主板IPO将于4月18日上会迎考。值得一提的是,本次冲击上市背后,瑞立科密与其控股股东瑞立集团有限公司(以下简称“瑞立集团”)存在着密切的业务往来。2020—2023年,公司向瑞立集团及其下属企业累计销售金额超10亿元;累计采购原材料金额超3亿元。除此之外,公司在募资扩产的合理性、销售费用率等方面也存在不少疑点。

控股股东扮“双角”

根据安排,深交所上市审核委员会定于4月18日召开2025年第8次上市审核委员会审议会议,审议瑞立科密的首发申请。

据了解,瑞立科密主营业务为机动车主动安全系统和铝合金精密压铸件的研发、生产和销售以及技术服务。公司主板IPO于2023年12月26日获得深交所受理,2024年1月23日进入问询阶段。

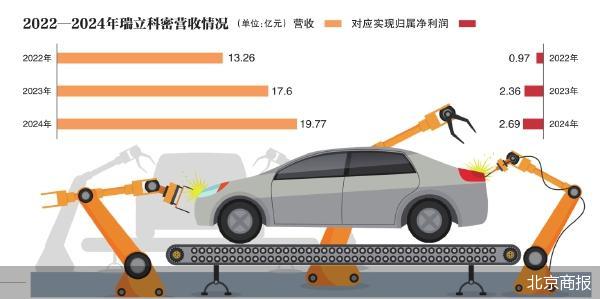

业绩表现方面,2022—2024年,瑞立科密营收、净利均实现稳步增长。具体来看,报告期内,公司实现营业收入分别约为13.26亿元、17.6亿元、19.77亿元;对应实现归属净利润分别约为9696.47万元、2.36亿元、2.69亿元。

控制权方面,截至招股书签署日,瑞立科密控股股东瑞立集团直接持有公司8670.3438万股股份,占本次发行前公司总股本的64.1613%。公司的共同实际控制人为张晓平、池淑萍、张佳睿,其中张晓平和池淑萍系夫妻关系,张佳睿系张晓平、池淑萍之女。截至招股书签署日,张晓平、池淑萍通过瑞立集团控制公司64.1613%的股份;张佳睿直接持有公司7.4001%的股份。张晓平、池淑萍、张佳睿合计控制公司71.5614%的股份。

值得一提的是,2020—2023年,在瑞立科密的前五大客户以及前五大供应商中,均存在着控股股东瑞立集团的身影。

招股书显示,2020—2022年,瑞立集团及其下属企业均系瑞立科密第一大客户,瑞立科密对其销售收入分别约为3.21亿元、3.85亿元、2.74亿元,对应主营业务收入占比分别约为25.89%、28.58%、21.1%。2023年,瑞立集团及其下属企业系公司第三大客户,公司当期对其销售收入约为7791.49万元,对应主营业务收入占比4.51%。经计算,2020—2023年这四年内,公司累计向控股股东瑞立集团及其下属企业销售金额超10亿元。

与此同时,2020—2022年,瑞立集团及其下属企业还系瑞立科密第一大供应商,公司向其采购金额分别约为7173.67万元、1.11亿元、9771.29万元,占比分别为10.73%、12.88%、12.88%。2023年,瑞立集团及其下属企业系公司第四大供应商,公司对其采购金额约5858.98万元,占比5.98%。经计算,瑞立科密四年间累计向控股股东采购金额超3亿元。

募资扩产合理性存疑

招股书显示,本次冲击上市,瑞立科密拟募集资金约15.22亿元,其中约8.81亿元拟投资于瑞立科密大湾区汽车智能电控系统研发智造总部,其余募集资金则拟分别投向研发中心建设项目、信息化建设项目、补充流动资金。

瑞立科密在招股书中表示,通过瑞立科密大湾区汽车智能电控系统研发智造总部项目的实施,公司将扩大气压电控制动系统产能,持续巩固公司在商用车领域的市场地位,同时加大液压电控制动系统产能建设,形成多层次的产品结构,实现公司产品结构优化,提高市场竞争力。

然而需要指出的是,在瑞立科密拟扩大气压电控制动系统产能背后,该项目的产能利用率在报告期内却均未达到饱和状态。资料显示,2022—2024年,公司气压电控制动系统产能利用率分别为51.74%、72.77%、75.12%。

“当前产能利用率不足的事实表明,市场实际需求可能并未达到公司预期。在此情况下扩产,可能导致产能过剩、资源浪费及成本上升,进而压缩公司利润空间,影响盈利能力。若市场需求增长不及预期,公司还可能面临库存积压、价格战等风险,进一步加剧经营压力。”中关村物联网产业联盟副秘书长袁帅谈道。

此外,瑞立科密还曾调减公司募资补流的金额。具体来看,在2024年12月披露的招股书中,公司将拟用于补充流动资金的募资金额由3.3亿元缩减至2.5亿元。

另外值得一提的是,据瑞立科密最初披露的招股书,公司曾于2021年进行4100万元现金分红。不过,在公司后续披露的招股书中,该笔现金分红未再有所体现。

销售费用率高于同行均值

招股书显示,2022—2024年,瑞立科密销售费用率分别为3.08%、3.87%和4%,而同行业可比公司在2022年、2023年销售费用率均值分别为2.36%、2.22%。不难看出,2022年、2023年,公司销售费用率均高于同行业可比公司均值。

另外,从销售费用方面看,报告期各期,瑞立科密销售费用分别为4081.32万元、6808.69万元和7905.09万元,逐年增长。对此,公司表示,2024年公司销售费用较2023年有所增长,主要系部分境外终端客户销售收入增长,公司当期发生的销售服务佣金增加所致。

财务数据显示,报告期各期,瑞立科密主营业务毛利率分别为21.66%、29.23%和29.72%,稳步提升。然而需要指出的是,2022年、2023年,公司主营产品中,铝合金精密压铸件毛利率显著低于同行业可比公司的可比产品毛利率平均水平。

具体来看,2022年、2023年,瑞立科密铝合金精密压铸件毛利率分别为9.19%、10.85%;对应同行业可比公司均值分别为20.52%、19.43%。2024年,公司该产品毛利率为8.62%,同比有所下降;同行业可比公司均值未在招股书中披露。

对此,瑞立科密表示,报告期内,公司铝合金精密压铸件产品的毛利率水平低于同行业公司,主要系铝合金压铸类汽车零部件种类繁多,各企业产品种类、客户群体不同,产品毛利率存在差异。同行业可比公司生产的压铸件产品体积大于公司主营产品,对于铝合金精密压铸件领域,产品体积越大、压铸难度越大,产品附加值相对较高。

针对相关问题,北京商报记者向瑞立科密方面发去采访函进行采访,但截至记者发稿,未收到公司回复。

北京商报记者 马换换 王蔓蕾

网友留言(0)