炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

在3月26日公布2024年财报后不足一个月,港股上市公司泡泡玛特(09992.HK)再次传出重大消息,公司计划对全球组织架构进行系统性改革。

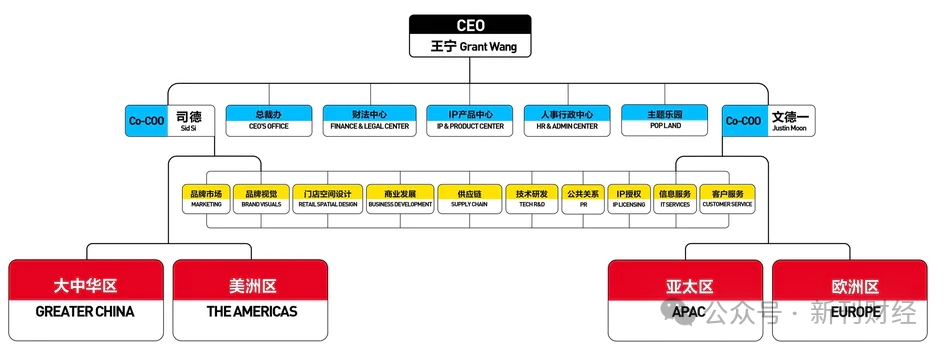

4月14日,泡泡玛特董事长兼CEO王宁发布内部信,宣布启动全球组织架构升级,以推进集团全球化战略。根据升级方案,集团将设立大中华区、美洲区、亚太区、欧洲区四大区域总部。高级副总裁文德一将兼任集团联席COO,与COO司德共同负责全球业务管理。具体分工上,文德一主管亚太区和欧洲区,司德负责大中华区和美洲区。

简历显示,文德一,1979年出生,韩国籍,2005年获得韩国建国大学中文学士学位,2018年取得北京大学工商管理学院工商管理硕士学位。他的职业生涯始于2004年加入韩国乐天影院公司规划管理部,2009年转职韩国希杰娱乐传媒公司担任全球战略部经理。2013年加入韩国希杰第一制糖公司,历任业务发展部全球业务规划专员、高级专员及襄理等职。2018年8月加盟泡泡玛特,负责海外业务拓展,2020年12月起先后出任集团副总裁、海外业务总裁,2024年3月升任集团执行董事。

注:图中人物系泡泡玛特联席COO 文德一

在此前的组织架构中,泡泡玛特的海外业务采用双轨管理模式,一方面,公司首席运营官司德统管泡泡玛特中国业务板块,该板块不仅涵盖中国内地市场,还包括加拿大、墨西哥等中北美地区;另一方面,国际总裁文德一主导泡泡玛特国际业务板块,负责东南亚、欧洲、澳大利亚与新西兰、日韩等市场运营。各区域市场均设有总经理(GM)职位,这些区域负责人直接向司德或文德一汇报。

简历显示,司德,1988年出生,中国籍,拥有中国传媒大学法语学士学位和北京大学光华管理学院MBA学位。职业生涯始于广告及快消领域,曾任职群邑广告媒介策划主管和H&M中国市场主管,2015年加入泡泡玛特任品牌总监,2019年起担任执行董事,2020年12月升任首席运营官兼中国区总裁,现年37岁的他已成为集团核心管理层中最年轻的高管之一。

注:图中人物系泡泡玛特COO 司德

根据最新组织架构调整方案,泡泡玛特暂未任命各大区负责人职位,各细分市场总经理将直接向分管相应区域的COO汇报工作。与此同时,集团在总部层面设立了包括品牌市场、供应链、技术研发等在内的10个专业中台部门,这些部门采用双线汇报机制,旨在为各区域业务运营提供专业化的支持服务。

海外营收三年激增十倍,但运营成本同步攀升

泡泡玛特此次组织架构调整也被认为是其持续加码海外市场的战略信号,董事长王宁指出,2024年公司海内外业绩表现突出,其中海外收入占比已接近40%,未来将进一步向国际化集团的方向迈进。在王宁的规划里,2025年泡泡玛特海外市场占比要达到50%,即100亿元。

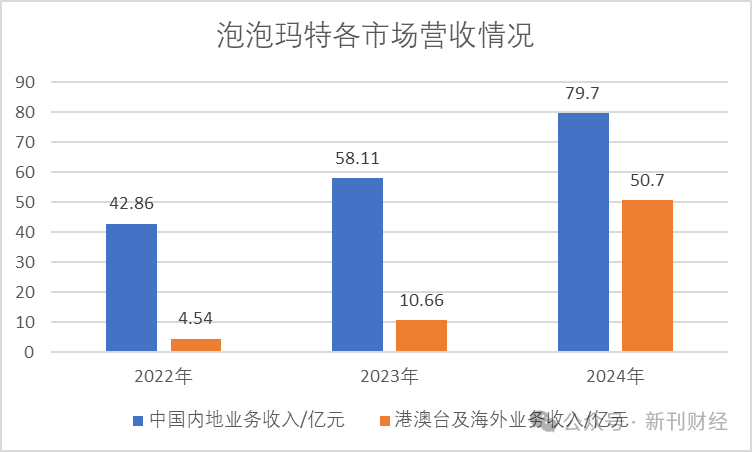

泡泡玛特2024年财报数据揭示了其全球化战略的成效,全年总营收达130.4亿元,实现106.9%的同比增速。其中,海外业务表现尤为亮眼,营收规模从2022年的4.54亿元飙升至2024年的50.7亿元,三年间实现近十倍增长。从区域分布来看,东南亚是泡泡玛特海外业务的绝对主力,2024年贡献24.03亿元营收,占比高达47.4%;东亚及港澳台地区以27.4%的占比位居第二;北美市场占比14.3%仍有提升空间;而欧澳及其他地区合计仅占10.9%,市场渗透相对不足。

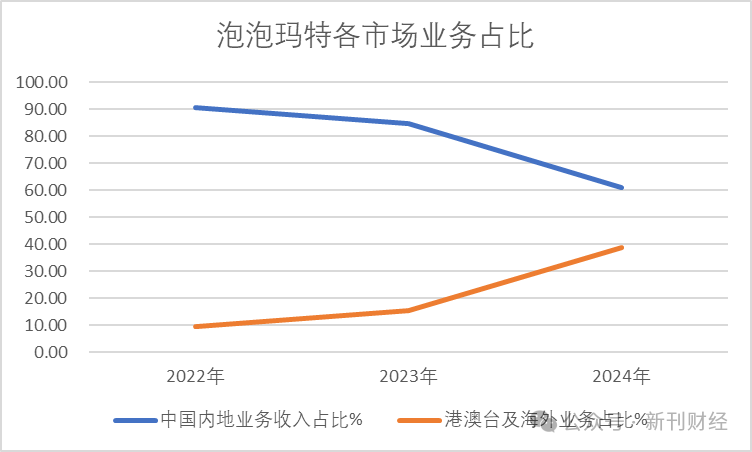

更值得注意的是,海外收入占比呈现持续快速提升态势,从2022年的9.58%、2023年的15.5%跃升至2024年的38.9%,这一结构性变化印证了公司国际化进程的加速。相比之下,同期其中国内地营收占比则从90.42%下滑至61.12%。

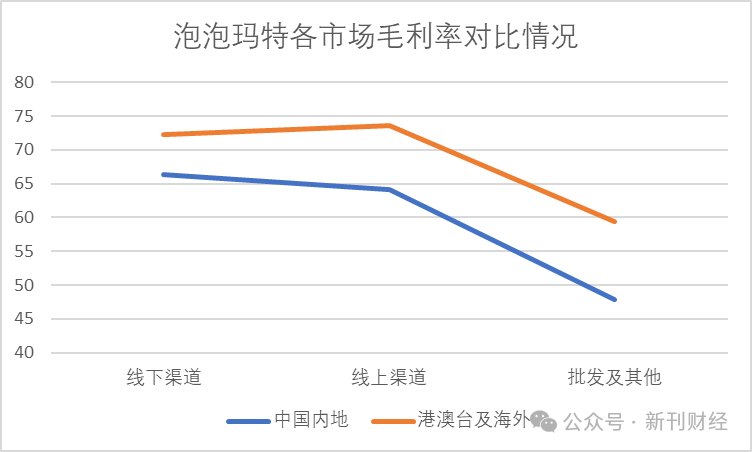

从经营效益维度分析,泡泡玛特海外业务展现出显著的溢价能力,毛利率全面超越中国内地市场表现。具体来看,港澳台及海外市场各渠道毛利率分别为线下72.3%、线上73.6%、批发及其他59.4%,不仅均高于中国内地对应渠道水平,更呈现出线上渠道毛利率反超线下的特殊结构。海外市场的高毛利率虽为泡泡玛特全球化战略提供短期支撑,随着国际市场竞争加剧和运营成本上升,海外业务的利润优势或将面临挑战。

泡泡玛特全球化扩张正面临显著的成本压力,2024年经销及销售开支达36.5亿元,同比激增82.1%,其中两大核心成本项尤为突出,一是雇员福利开支增长46.2%至8.75亿元,主要因销售人员从3735人增至5267人,以支持零售网络扩张;二是租赁相关开支飙升80.5%至8.41亿元,包含门店使用权资产折旧及短期租赁费用。这些数据反映出,随着海外战略推进,企业在人力成本和渠道铺设方面的投入正持续加重。

在推进全球化过程中,泡泡玛特采取"全球化IP+本土化产品"的双轨策略,一方面通过无国界特征的IP设计实现跨文化传播,另一方面针对不同市场推出区域限定产品,如日本招财猫LABUBU、加拿大PUCKY Beaver Baby等。此外为降低海外拓展的不确定性,2024年王宁将40%工作时间投入海外市场调研,以应对法律文化差异带来的运营挑战。

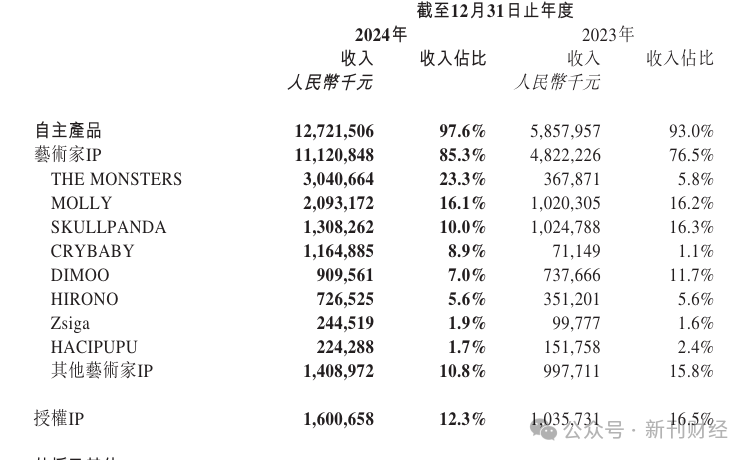

从营收占比来看,泡泡玛特2024年IP矩阵呈现一定的分化趋势,其中THE MONSTERS、MOLLY、SKULLPANDA和CRYBABY四大IP均突破10亿营收,THE MONSTERS通过运营优化实现惊人增长,从3.68亿元飙升至30.41亿元;而曾经的核心IP MOLLY则显露疲态,营收占比微降0.1%,DIMOO同样出现占比下滑情况。这种此消彼长的表现反映出公司IP组合正在经历结构性调整,新老IP交替的市场格局正逐渐形成。

泡泡玛特以组织变革驱动全球化野心,三年海外营收暴涨十倍。然而,高增长背后暗藏隐忧,即老牌IP增速放缓,运营成本飙升,欧美市场尚未突破。这场豪赌能否持续,取决于其能否在快速扩张中守住品牌长期发展底线,并在文化差异中实现真正的全球化运营。潮玩出海,道阻且长。

作者 | 沈言

编辑 | 吴雪

网友留言(0)