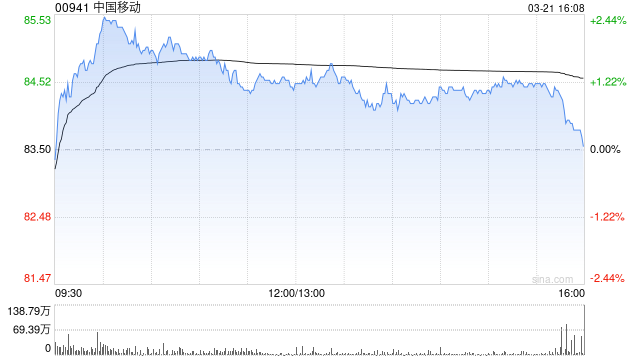

中银国际:升中国移动目标价至88.3港元 重申“买入”评级 频道:热点快讯 日期:2025-03-21 19:36:05 浏览:21 中银国际发布研报称,中国移动(00941)去年第四季盈利同比增长4.7%,服务收入增长6.3%,符合预期,憧憬人工智能计算需求将推动业务增长,重申对中国移动的“买入”评级,并将云计算今年收入增长预测上调至25%,目标价上调至88.3港元。 [上一篇]索通发展收购标的业绩变脸迅速7.5亿商誉全额计提 资金缺口巨大4.7亿再买少数股权 [下一篇]HTFX外汇:油价预测下调 相关文章 上海消保委揭互联网保险产品四大问题,多家保险机构被点名 报道:美国政府下令暂停进行新的学生签证面签 特朗普:对向欧盟征收50%关税很满意 希望欧盟向美国开放贸易 郭明錤:苹果或可通过安抚特朗普拖延iPhone关税进程 南非否认放宽规则为马斯克的星链提供特殊待遇 从追求销量到调整产品结构,小米总裁卢伟冰回应手机大盘变动 恩华药业参股公司江苏好欣晴拟境外上市 美国放弃为健康儿童和孕妇推荐新冠疫苗 网友留言(0) 评论 ◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。 昵称* 邮箱* 网址 内容* 验证码* 取消回复

网友留言(0)